自転車保険とは?

自転車保険とは、自転車搭乗中に起こる様々な事故によってご自身が負ったケガや、

相手にケガを負わせてしまった場合の損害賠償責任等をカバーするための保険です。

近年では自治体により、自転車を運転する人には自転車保険への加入を義務化されたりと、今注目を集めている保険です。

本人型や家族型など加入のプランは様々で、ご自身にあった保険を選ぶことができます。

また、当サイトでは数ある自転車保険のプランの中から人気のおすすめの自転車保険を比較しております。自分の子どもが自転車で事故を起こしてしまったなど、予期せぬ事故が起きてしまった際に備えて事前に自転車保険に加入することが大切です。

自転車保険の加入の検討する際は、あらかじめ自転車保険の理解が必要です。

自転車保険って

本当に必要なの?

自転車保険が必要かと問われた際の答えはズバリ、今住んでいる地域によって決まります。

地域によって自転車保険の加入が義務付けられている地域が多数あり、今後もどんどん自転車保険の義務化を進めていく地域が増えていきます。

自分の住んでいる地域で自転車保険の加入が義務なのか、そうでないのかを確認してみましょう。

義務付けられていれば、加入が必要となります。

また、最近では、住んでいる地域では自転車保険の加入が義務ではない場合でも、自転車保険の加入が増えてきています。

テレビやネットで自転車事故による賠償命令の話題がよく取り上げられており、一番身近な乗り物だからこそ、もしもの際に備える動きが高まっています。

自転車事故の

加害者になった場合

思いがけず自転車事故を起こして、相手方を死亡させてしまった、

または重い障害が残る重症を負わせてしまったなど加害者になった場合、裁判や損害賠償問題になるケースもあります。

実際に、自転車事故による賠償命令の事例をご紹介します。

自転車保険は自分が怪我を負った場合の治療費だけでなく、加害者になった場合の賠償責任を補償してくれる保険です。

実際の事例を通して、自転車保険が必要かどうかを考えてみてください。

賠償事例1

男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。

賠償額

9,521万円

(※神戸地方裁判所 平成25年7月4日 判決)

賠償事例2

男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。

賠償額

9,266万円

(※東京地方裁判所 平成20年6月5日 判決)

賠償事例3

男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。

賠償額

6,779万円

(※東京地方裁判所 平成15年9月30日 判決)

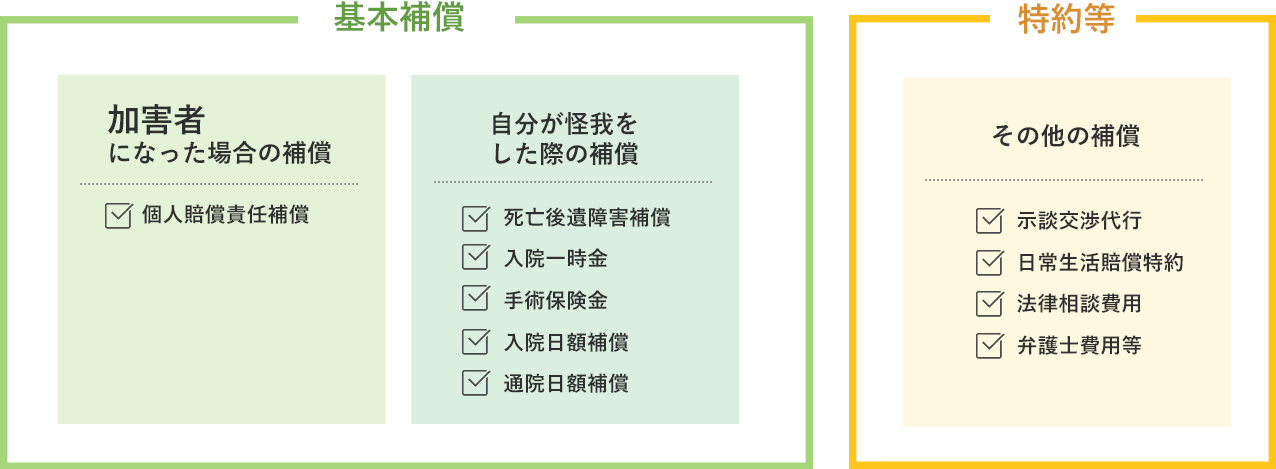

自転車保険の基本構成

自転車保険の基本構成として、大きく分けると【基本補償】と【特約等】に分かれます。下記の図をご覧ください。

基本補償には「加害者になった場合の補償」と「自分がケガをした場合の補償」の2種類の補償があります。

「加害者になった場合の補償」は相手を死亡させてしまった、重い障害が残ってしまった際、損害賠償を請求された際に保険金が支払われる【個人賠償責任補償】、「自分がケガをした際の補償」として、入院することになった際の【入院一時金】や手術することになった際の【手術保険金】など、自分のケガの治療にかかる費用を補償してくれます。

この基本補償に、法律相費用特約や弁護士費用特約などの【特約】をセットにして、もしもの裁判、示談となった際の費用を補償する保険もございます。

自転車保険の補償内容

(基本補償)

自転車保険の加入を検討する上で、一番重要な補償内容をより詳しく解説いたします。

自転車保険に加入する前に、補償内容は事前に確認しておきましょう!

個人賠償責任

日常生活において、偶発的(たまたま)な自転車事故を引き起こし、他人を死傷させたり他人の財物に損害を与え、法律上の損害賠償責任を負った場合に、その損害賠償額を保険金額まで補償するものです。

保険会社の商品によって様々ですが、プランによっては3億円まで補償されます。

死亡・後遺障害補償

自転車に搭乗中に事故に巻き込まれ、死亡または重い障害が残ってしまった際に保険金が支払われます。自転車事故以外の交通事故の場合も保険金が支払われる商品もあります。

保険金額はプランによって様々ですが、自転車事故であれば最高1,000万円まで補償されます。後遺障害等級によって、支払われる場合支払われない場合などがあります。

入院一時金

自転車搭乗中にケガをして、ケガの具合が悪く、入院が必要になった際に入院一時金が支払われます。

手術保険金

手術が必要になった際に補償するものです。

入院保険金日額

自転車事故、または交通事故により、入院が必要になった際に補償します。

通院保険金日額

自転車事故で通院が必要になった際に補償いたします。

自転車保険の

選び方のポイント

補償範囲を選ぼう!

自転車保険には、下の図のように、3つの補償範囲を持つプランがあります。

3つの補償範囲が誰を保険の補償範囲になるか確認しましょう!

本人型

本人型とはご契約者本人やご契約者の配偶者や子供などの個人を補償の対象とするプランです。

夫婦型

夫婦型はご契約者本人とご契約者の配偶者を対象とするプランです。

本人・親族型

本人親族型とはご契約者本人やご契約者の配偶者、子・孫、父母・祖父母、契約者と同居の親族、また、ご契約者の配偶者と同居の親族、別居の未婚の子などの個人や家族が対象となるプランです。

個人賠償責任の金額が高いものを選ぼう!

自転車事故で加害者になってしまい、裁判で賠償命令が下った際に課される賠償金は、かなり高額に達するケースが実際にありました。

ここまでで説明したように、自転車事故を起こし、加害者となり、裁判で数千万円から1億円近くの賠償金の支払いを命じられた事例もあります。

これだけの賠償金を支払うことになったら、生活そのものができなくなるでしょう。

そういった理由から、自転車事故に関連するリスクの中で、自転車で他人に危害を与えてしまうリスクは大きいものです。

これまでの事例を見ても、少なくとも、個人賠償責任補償は1億円以上あったほうが良いと言えそうです。

特約等にどんなものがあるかチェックしよう!

自転車保険には、基本補償(個人賠償責任補償・死亡後遺障害補償・入院一時金・手術保険金・入院通院日額費用補償)に加え、

「特約等」という基本補償とは別の補償が受けられるものが存在します。

保険会社によって、その特約の種類はことなりますので、この特約でどんなものがあるのかも確認すると良いでしょう。

示談交渉代行

お客さまに代わって相手側と解決に向けて交渉を代行してもらえる特約・サービスです。

日常生活賠償特約

日本国内における日常生活に起因する偶然な事故により他人にケガをさせたり、他人の財物を壊したりした場合で、 法律上の損害賠償責任を負われた場合の損害賠償金や訴訟費用等をお支払いします。

法律相談費用

自分に過失がない事故に巻き込まれ、弁護士に法律的に相談した際の費用を補償するものです。

弁護士費用等

実際に賠償請求を弁護士に委託した際などにかかる費用を補償してくれるものです。